摘要:文章对多功能IC卡的卡型及其应用系统的功能、系统组成进行了规划设计,并对系统数据流和安全性进行了分析。

0前言

IC卡(IntegratedCircuitCard,ICC)从功能上一般可分为普通存储器IC卡、加密逻辑IC卡和智能IC卡(带MPU)三种;按与ICC读写设备(ICCInterfaceDevice,IFD)的连接方式可分为接触式IC卡和非接触式IC卡两类。接触式IC卡在与外界进行数据通讯时,其芯片触点必须与IFD直接电连接;非接触IC卡则不需直接连接,而是采用射频识别技术通过无线电波或电磁感应的方式进行通讯,故非接触IC卡又称射频卡。IC卡进人我国时间较晚,国内IC卡技术公司尚处于起步发展阶段,还没有形成规模产业。IC卡应用系统多为一些中、小规模系统,如IC卡就餐收费系统、IC卡电表收费系统、IC卡娱乐消费管理系统、IC卡门控系统、Ic卡公路收费系统、IC卡企业职工管理系统、智能建筑物IC卡管理系统、信用卡系统、电信SIM卡等等。IC卡经过近几年的迅速发展已形成多种卡并行发展、多种应用模式共存的局面。由于缺乏统一规划,没有实现,.一卡多用”,导致“一人多卡”,给持卡人保管使用IC卡带来极大不便。目前,我国IC卡推广应用开始进人普及阶段,IC卡的应用领域越来越广,而同一持卡人可能涉足多个消费领域,持卡消费者显然希望“一卡通”。但是,IC卡在各个消费领域的应用不可能是同步进行的,应有一个发展过程。因此,在开发、设计IC卡应用系统时,必须遵循“通盘考虑,统一规划,分步实施”的原则,这样,开发出来的系统才会有生命力。

1多功能IC卡应用系统的功能规划

在进行多功能IC卡应用系统的规划设计时,应考虑其具有如下功能要求:

(1)储蓄卡(DebitCard)或信用卡(CreditCard):为了保证系统的安全性和可信度,应以银行为开发主体,按照中国人民银行关于电子存折(ElectronicBankbook)和电子钱包(ElectronicPurse)的规范,采用智能卡来发行储蓄卡或信用卡。该卡应包括电子存折和电子钱包两部分

(2)工资卡:职工工资应能通过银行发放到该卡中。

(3)消费卡:持卡人凭此卡能在安有特定POS机的商场购物消费(购物卡);在安有特定POS机的医院就诊(医疗卡);在安有特定POS机的食堂就餐(就餐卡);能乘坐安有特定POS机的公交车或的士,.(乘车卡)等等。

(4)交费卡:持卡人凭此卡能在银行或指定设备上交电话费、电费、水费、煤气费等等。

(5)身份识别卡:在不同的场合配置特定的POS机,该卡即能成为门禁卡、考勤卡、借书卡等等。

2多功能IC卡卡型选择与设计

从财务安全性考虑,必须选用带微处理器的智能卡。但在某些污染、振动、拥挤的恶劣环境和对刷卡速度要求较高的场合智能卡不适用,必须采用非接触卡。如果把智能卡芯片和射频卡芯片封装于同一张卡基上形成多功能智能卡,则既能满足安全性要求,又能满足实用性要求。

该卡的应用数据分为电子存折(存款数据)、电子钱包(电子现金数据)、电子帐本(消费数据)三类。电子存折对应一个银行帐号,保存户头存款。电子钱包有多个,每一具体应用设一个电子包钱。当持卡人要进行某项消费时,可持卡去相应的圈存机上从电子存折中拨出所需金额到相应电子钱包中,以便能在相应的POS机上消费,电子存折和电子钱包在智能卡芯片上实现。电子帐本也有多个,主要用于靠感应方式实现终端消费的领域如公交车电子车票),在这种领域,电子帐本与电子钱包一一对应,但所保存数据不一定相同。例如,根据消费单价可将相应电子钱包中金额数据转化为“点数”保存在电子帐本上,在POS机上消费就是从电子帐本上减“消费点数”。电子帐本在射频卡芯片上实现。

3多功能IC卡应用系统组成

多功能IC卡应用系统涉及领域多,系统组成较为复杂。本文给出其一般组成框图,如图1所示。图中,粗实线表示通讯电缆,虚线表示单机工作,采用大容量IC卡传送数据,箭头实线表示IC卡与IFD之间直接接触,箭头虚线表示IC卡与IFD之间采用非接触方式交换数据。

图1多功能IC卡应用系统组成框图

4多功能IC卡应用系统应用数据流

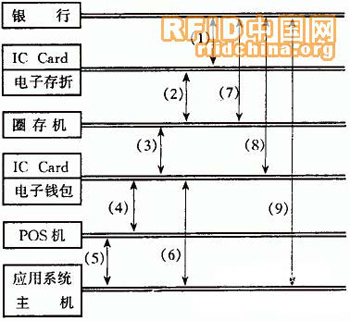

如图2所示,数据流描述如下,多功能IC卡应用系统应用

图2多功能IC卡应用系统应用数据

流描述图

(1)银行与ICC电子存折:持卡人去银行存款或单位通过银行发放工资时往电子存折中写人存款额或工资额;持卡人可持卡去银行查询存款余额。

(2)ICC电子存折与圈存机:持卡人去圈存机查询或划拨金额时,圈存机在对IC进行身份认证后要读取电子存折中的存款额;同时根据划拨金额改写电子存折。

(3)圈存机与ICC电子钱包:ICC插人圈存机进行身份认证后读取电子钱包中的电子现金(ElectronicCash);在进行划拨操作时要改写电子钱包。显然,圈存机的作用是将所需数额的存款从电子存折中取出后放到电子钱包中作为电子现金。对于射频应用领域的圈存机,在划拨操作前,应根据ICC电子帐本上剩余的消费点数改写电子钱包;在划拨操作后,又应根据划拨后电子现金数据改写电子帐本上的消费点数。

(4)ICC电子钱包与POS机:ICC插入POS机进行身份认证后,POS机要读取电子钱包中的电子现金余额;在进行消费操作时要改写电子钱包。

(5)POS机与应用系统主机:POS机上保存的消费记录要送往主机,有关系统信息和标识要由主机送往各POS机。对于联机系统通过电缆通讯,主机可及时监控各终端的营运情况;对于单机系统可利用大容量卡定期传送。

(6)ICC电子钱包与应用系统主机:ICC可在主机检查、修复、注册等。

(7)银行与圈存机:采用联机工作方式,各卡(帐号)存款数据、圈存记录、挂失黑名单、有关结算或注册信息等的传送都要及时实现。

(8)银行与ICC电子钱包:ICC电子钱包中的金额数据相当于储户从银行取走的现金,故银行对挂失中的电子现金可不负责。但持卡人可持卡去银行查询电子钱包中的金额数据。

(9)银行与应用系统主机:银行系统与各应用系统主机之间可通过联网实现资金结算与转帐。

在以上数据流中,(1),(2),(3),(4),(6),(8)等数据流实际上是ICC与IFD之间的信息交换,是命令一响应对(Command-ResponsePair)结构,如图’3所示。其命令信息结构和响应信息结构分别见表1和表2。

图3IFD与ICC之间的信息交换

表1命令信息结构

表2响应信息结构

5多功能IC卡应用系统的安全问题

多功能Ic卡应用系统是一个包含多个应用子系统的复杂系统,牵、涉到银行与企业及个人之间的经济利益关系,安全是系统的首要核心问题,主要应从以下几方面加以考虑:

(1)ICC的合法性

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。