【安防在线 www.anfang.cn】机器视觉作为人工智能分支应用中最广泛的方向,可以应用在工业、农业、医药、军事、航天、气象、天文、交通、安全、科研等领域。基于机器视觉多场景应用的崛起以及其无可替代的性能优势凸显,多方企业加速涌入,赛道火热。

一、机器视觉行业发展较好

1.机器视觉行业市场规模

近年来,我国机器视觉行业市场规模不断增长,由2018年的102亿元增长至2020年的144亿元,年均复合增长率18.8%。未来,得益于宏观经济回暖、新基建投资增加、数据中心建设加速、制造业自动化推进等因素影响,我国机器视觉行业市场规模仍将继续增长,预计2022年机器视觉行业市场规模可以达到229亿元。

数据来源:中国机器视觉产业联盟、中商产业研究院整理

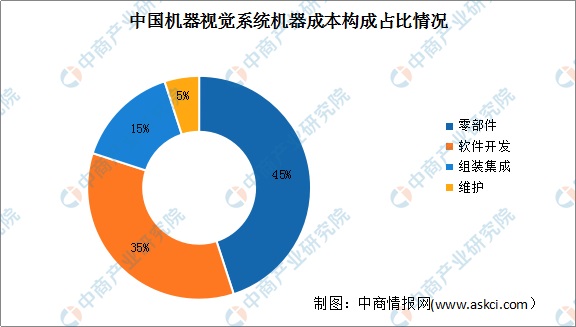

2.机器视觉系统机器成本构成

从机器视觉系统机器成本构成上看,在机器视觉系统中,中游零部件环节的占比最大,高达45%,软件开发环节(包括上游视觉控制系统和下游设备商的二次开发)的占比为35%,零部件和软件开发环节合计占比高达80%,是机器视觉的核心环节。此外,机器视觉系统的组装集成和维护占比为20%。

数据来源:中商产业研究院整理

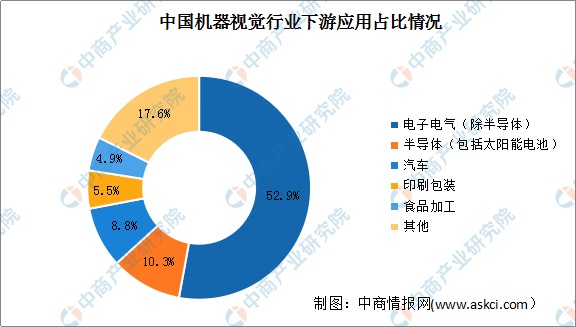

3.机器视觉行业下游应用结构

从下游应用结构来看,目前我国机器视觉已经在电子电气、半导体、汽车、印刷包装、食品加工等领域得到广泛应用。其中,电子电气行业是目前中国机器视觉行业最大的下游应用领域,占比达52.9%。此外,半导体、汽车、印刷包装、食品加工领域占比分别为10.3%、8.8%、5.5%和4.9%。

数据来源:中国机器视觉产业联盟、中商产业研究院整理

4.机器视觉投融资情况

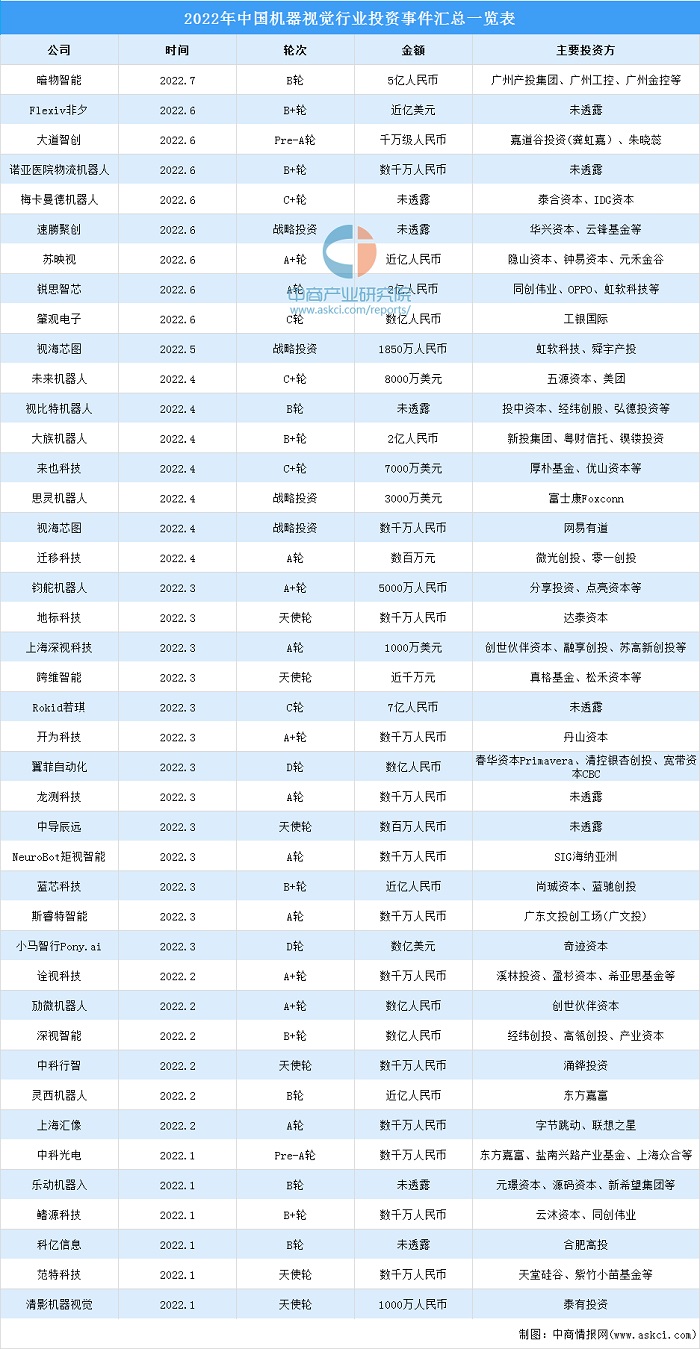

随着人工智能、机器人产业快速发展,机器视觉颇受市场关注,赛道十分火热,投融资规模快速增长。数据显示,2021年我国机器视觉投资数量共92起,投资金额达196.82亿元,同比增长79.8%。截至2022年7月4日,2022年我国机器视觉投资数量共42起,投资金额达77.41亿元。

数据来源:IT桔子、中商产业研究院整理

截至2022年7月4日,2022年机器视觉行业投资事件共42起。2022年7月,暗物智能完成B轮首期融资,合计投资金额5亿元,本轮投资由广州产投集团、广州工控、广州金控等5家国企联合投资。具体融资情况如下:

数据来源:IT桔子、中商产业研究院整理

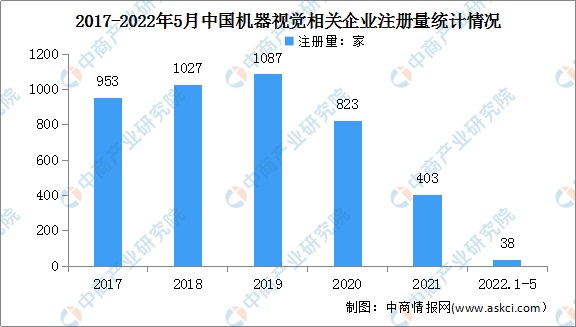

5.机器视觉企业注册量

近几年,中国机器视觉相关企业注册量总体呈现先增长后下降的趋势。数据显示,2017年-2019年我国机器视觉相关企业注册量不断增长,由2017年的953家增至2019年的1087家,年均复合增长率6.8%。2020-2021年我国新增机器视觉相关企业数量有所下降,主要原因是我国机器视觉行业技术门槛较高。数据显示,截至2022年5月,我国新增机器视觉企业38家。

数据来源:企查查、中商产业研究院整理

二、机器视觉行业发展前景

1.国家产业政策支持行业发展

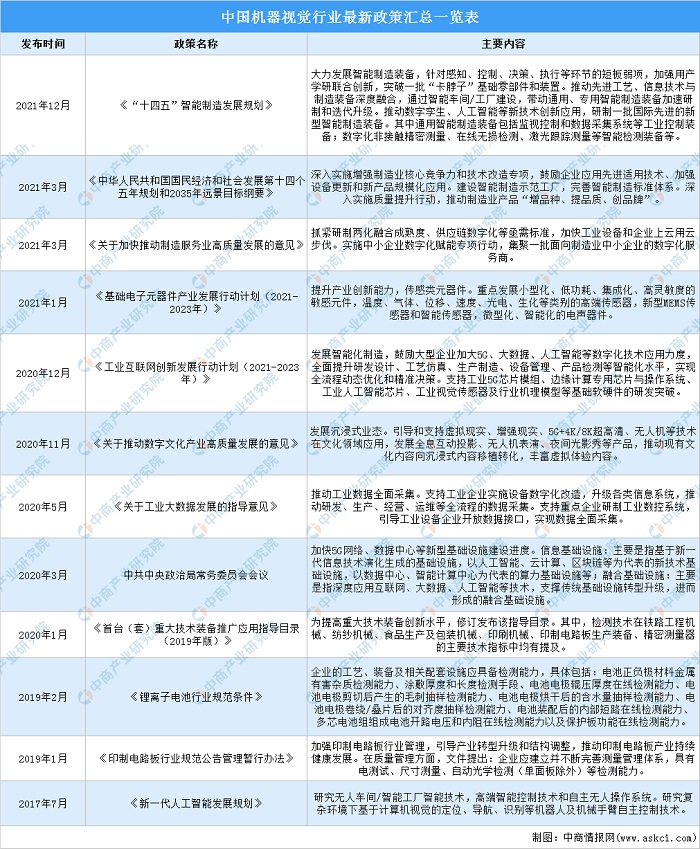

近年来,国家多次颁布相关政策支持智能装备制造业的发展,直接或间接地对机器视觉行业产生了积极的影响。国家高度重视智能装备制造业及其关键零部件产业的发展,政策支持力度不断加大,预计将加快推动我国“中国制造”向“中国智造”和“中国创造”转变,为机器视觉行业提供了更大的市场空间和发展机遇。

资料来源:中商产业研究院整理

2.数字经济技术给机器视觉注入新活力

机器视觉技术作为数字经济技术中获取数据的重要途径,对数字经济技术的发展起到至关重要的作用,尤其在工业应用领域,工业生产中的数据获取主要通过视觉系统,在大数据的基础上构建的支持图谱关系为企业工厂提供智能的大脑,从而进行辅助生产决策,质量分析和风险管控等,达到提质增效,降本减存的目的,预计数字经济技术的发展将给机器视觉注入新的活力。

3.下游应用领域拓展推动机器视觉行业整体发展

随着中国经济快速稳定的发展、城镇化进程的加速、居民生活水平的进一步提升,机器视觉行业的主要下游应用领域将持续保持较快增长,尤其是消费类电子、汽车制造等行业均保持快速增长。下游应用行业规模的扩大将带动其对机器视觉产品的需求。随着机器视觉技术的发展,机器视觉产品将应用到越来越多的领域,同时,消费类电子、汽车等制造业对制造精度等要求的持续提高,将不断增加对机器视觉技术的需求,预计将进一步推动机器视觉行业的整体发展。

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。