【安防在线 www.anfang.cn】根据汽车传感器的作用机理和作用不同,可将传感器分为传统传感器和智能传感器。

传统汽车传感器:中端汽车装配超过90个

传统汽车传感器安装在动力总成、底盘系统等汽车关键部位。一辆中端汽车装配超过90个传感器,其中在动力总成系统中,装45-60个,车身系统中装配超过20个,底盘系统中装配30-40个。由于汽车的行驶环境复杂,气候条件多样,因此要求传感器具有强大的适应能力,能够在零下50℃~零上150C°的环境中正常工作,此外,汽车传感器还需要经受汽车行驶过程中的震动,来自发动机和其他部件的酸、碱性物质的腐蚀。在这样苛刻的条件下,汽车主机厂对汽车传感器的性能、稳定性和耐久性提出较高要求。

智能汽车传感器:

――车载摄像头:处于无人驾驶与车联网市场的双风口

目前,车载摄像头处于无人驾驶与车联网市场的双风口。一方面,车载摄像头是ADAS系统的主要视觉传感器;另一方面,车载摄像头是ADAS系统的主要视觉传感器。

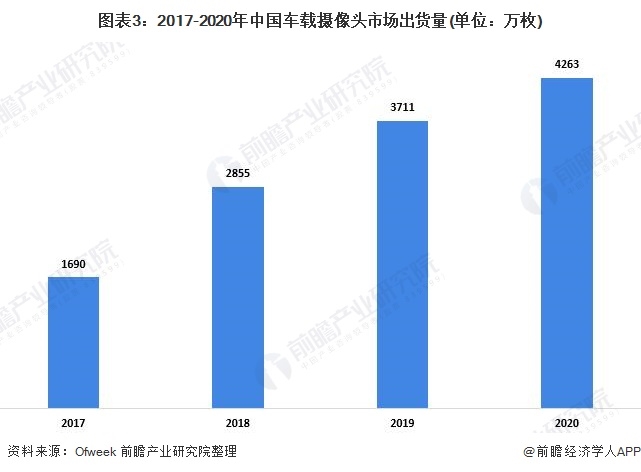

汽车平均搭载摄像头数量的提升带动了车载摄像头出货量,根据OFweek智能汽车网的测算,我国车载摄像头出货量2017年的1690万枚提升至2020年的4263万枚。

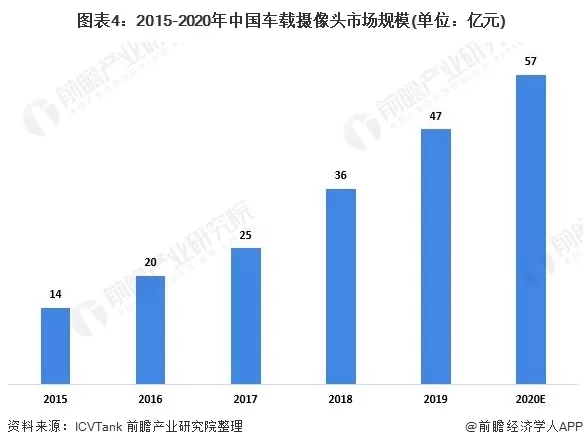

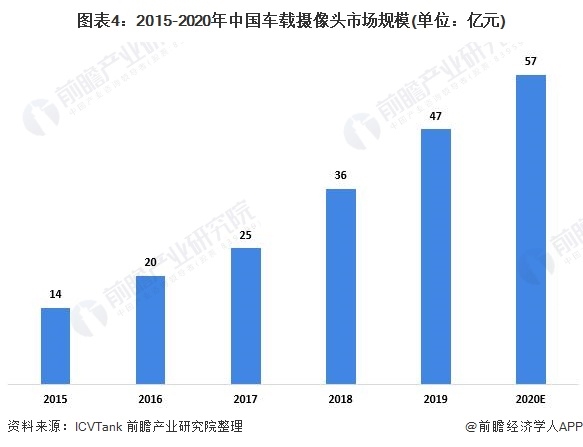

根据ICVTank数据显示,2015-2020年我国车载摄像头的市场规模呈现持续增长的态势,在2020年达到57亿左右。而当国外在5G、大数据及人工智能等一系列的关键技术上越趋成熟,配合市场趋势及政府的鼎力支持,预期智能驾驶,包括车载视觉系统将进入高增长的成长期,并继而带动车载摄像头需求的增长。

――激光雷达:车载激光雷达前景明朗

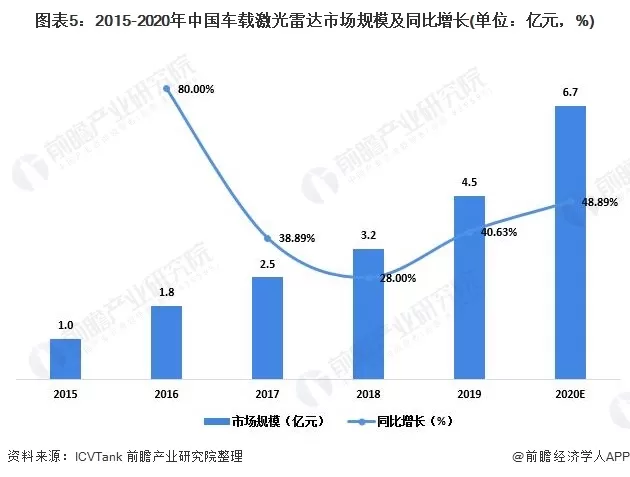

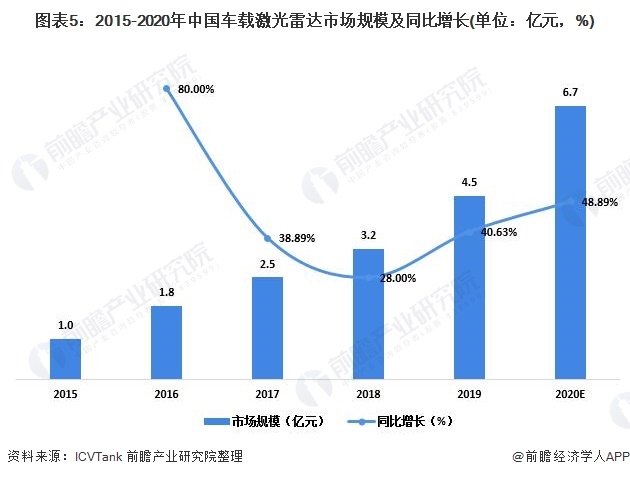

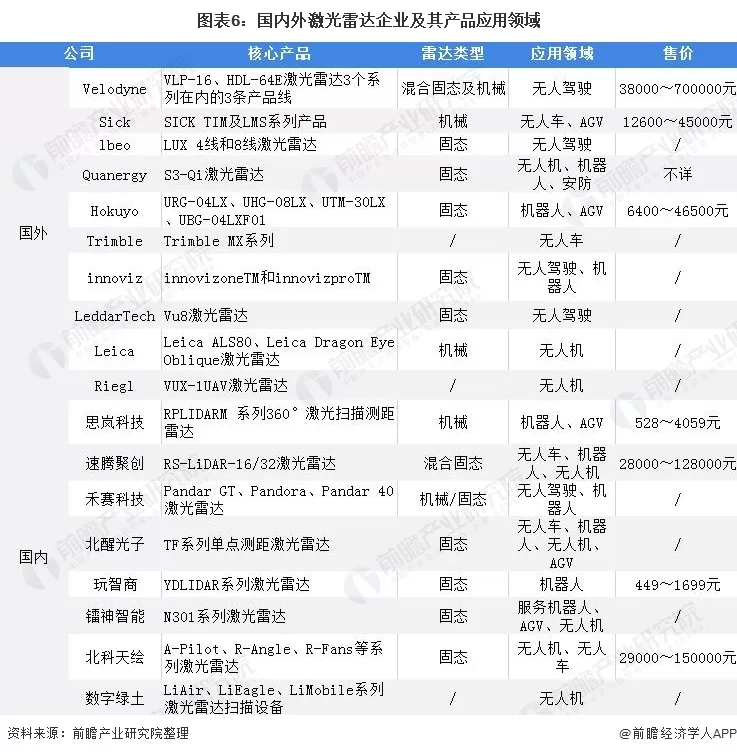

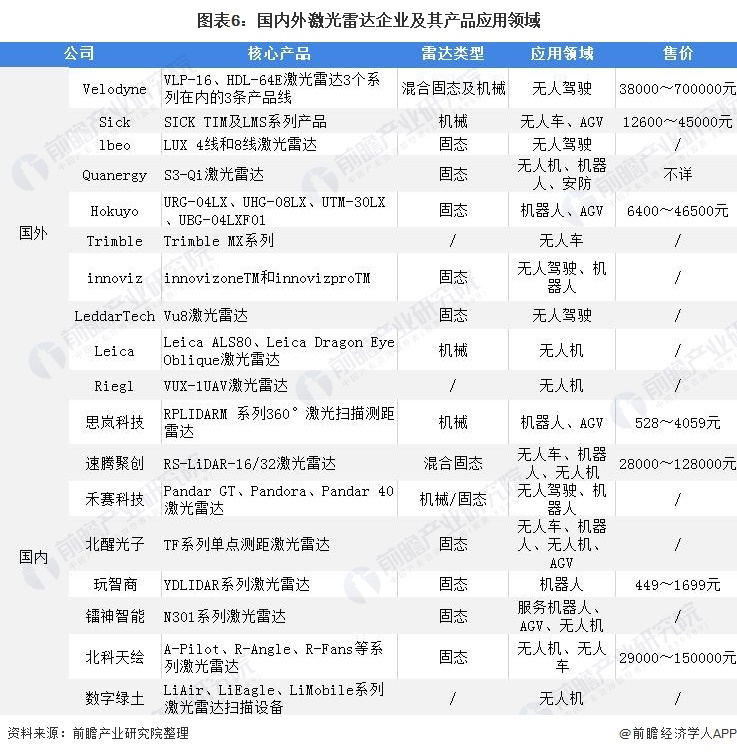

车载激光雷达作为无人驾驶感知体系中最重要的传感器之一,对于保证无人驾驶汽车行车安全具有重要意义,近年来我国车载激光雷达市场规模持续扩大,2019年达到4.45亿元,初步估计2020年中国车载激光雷达市场规模达到6.7亿元。随着无人驾驶产业的进一步发展,车载激光雷达市场前景明朗。

从供求关系来看,全球仅有Velodyne、Quanergy、lbeo等几家公司的产品在市场上实现了销售,但由于高售价对产品需求的抑制效应,激光雷达并没有大量出货,进而又导致生产厂商只能维持高价以支撑运营。

―

―毫米波雷达:从高端车型逐渐扩展到B级车的中配

在车载毫米波雷达市场方面,24GHz目前大量应用于汽车的盲点监测、变道辅助,2015-2019年中国毫米波雷达市场规模持续增长,2019年约为158亿元,同比增长35.7%,2020年中国车载毫米波雷达市场规模增长到180亿元。

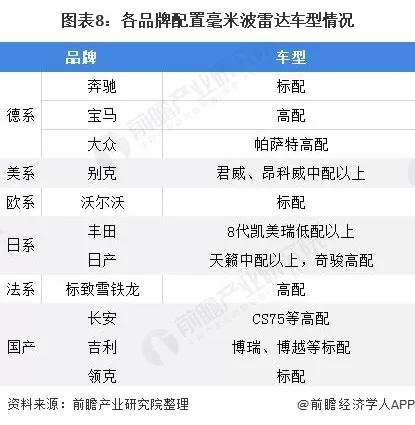

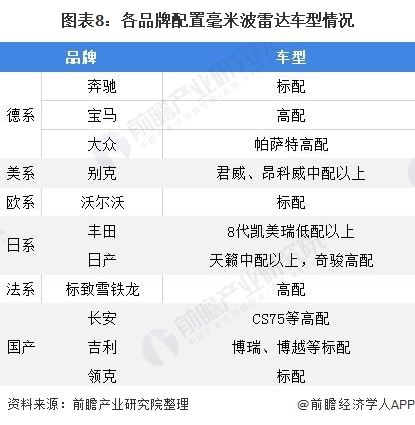

从国内车型前向和后向的雷达安装情况来看,合资车企重点以前向刹车的安全功能为主。其中奔驰、沃尔沃等品牌已经全系车型标配了毫米波雷达。毫米波雷达的配置已经从高端车型逐渐扩展到B级车的中配。

――超声波雷达:市场发展成熟

超声波雷达在自动驾驶中,其基础应用为泊车辅助预警以及汽车盲区碰撞预警功能。超声波雷达成本低,短距离测量中具有优势,探测范围在0.1-3米之间,而且精度较高,因此很适合应用于泊车。但测量距离有限,且很容易受到恶劣天气的影响。

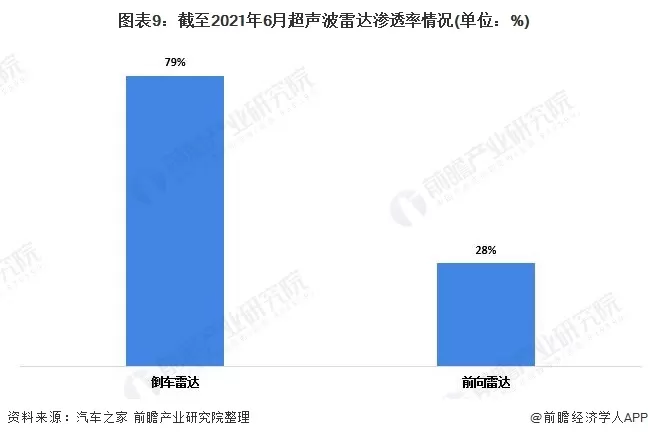

截至2021年6月,汽车之家在售车型有8998款,配置了倒车雷达的车型有7074款,渗透率达到79%;其中配置前向雷达车型有2531款,渗透率达到28%。目前超声波雷达较为成熟,市场渗透率较高,价格下探到较低水平,已有像奥迪威等国产厂商切入到该市场。

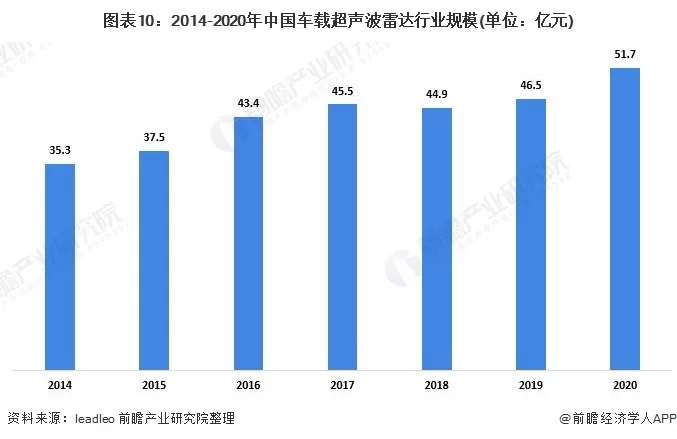

受益于汽车销量与自动驾驶渗透率的提升,我国超声波雷达行业规模维持稳步增长。2020年我国车载超声波雷达行业市场规模约为51.7亿元。

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。