近日,有媒体对深圳华强北进行了调查,调查显示,自去年下半年以来从固态硬盘到内存条,只要是和存储相关的元器件都在涨价,有的涨幅超过了50%。这样的涨价现象,也许有经销商在中间运作,也有制造商在产能限制条件下的“默契”,但根本原因在于供需失衡。

中国闪存市场ChinaFlashMarket于今年年初发布了一份《2016年度闪存产业报告和2017年市场分析》,指出2016年整个闪存产业就被涨价、缺货、3D NAND等笼罩,芯片价格上涨超过了80%。今年5月1日,半导体权威研究机构IC Insights发布的报告显示,2017年Q1与2016年Q1相比,DRAM的平均价格同比上涨了45%,NAND闪存的价格也同比增长了40%。IHS近日的统计报告也指出,DRAM和NAND在未来五年都会有3-6倍的需求增长。因此在这样的供需矛盾影响下,存储类元器件50%的涨幅实属正常,并且未来还会继续看涨。

集邦咨询半导体研究中心DRAMeXchange在五月份发布的报告中给出了详细的数据,2017年第一季度全球DRAM厂商的自有品牌内存营收排名,三星、SK海力士两家韩国厂商分别以44.8%、28.7%的份额占据前两位,第三名美光占据了21%的份额。前三名已经把持了94.5%的DRAM市场。而在NAND市场上,2016年Q4三星以37.1%的份额位居第一,东芝、西部数据、美光、SK海力士分别以18.3%、17.7%、10.6%、9.6%的占有率列入前五。

2016年西部数据斥资158亿美元收购SanDisk,成为东芝闪存业务的合作伙伴,近日东芝要出售 存储芯片 业务,西部数据忙着对其出售计划进行阻击,SK海力士加入METI牵头财团,也对东芝芯片业务发起收购,如果收购成功,那么NAND市场的格局还会发生较大变化。

日韩巨头牢牢把持着市场,国内手机、PC、智能电视等厂商严重依赖国外供货,今年的设备需求仍然强劲,然而产能却跟不上,导致手机、平板、PC等产品价格一路上涨。

从去年开始3D NAND开始渐渐替代2D NAND,SSD也迅速普及,三星、SK海力士、美光、东芝都是将原有生产线用来投产3D NAND,使得2D NAND产量减少,然而3D NAND的产量还没有释放出来,造成了青黄不接的现状。三星已经向位于西安的芯片工厂投资了70亿美元来生产3D NAND,日前还表示,今年在提高芯片产能方面还将有更多的资本支出。去年年底SK海力士宣布在中国无锡工厂投资9500亿韩元以提高DRAM产能,美光日前也宣布了新的扩张计划,要在未来两三年内投资20亿美元升级广岛DRAM工厂,并研发13mm的DRAM芯片。

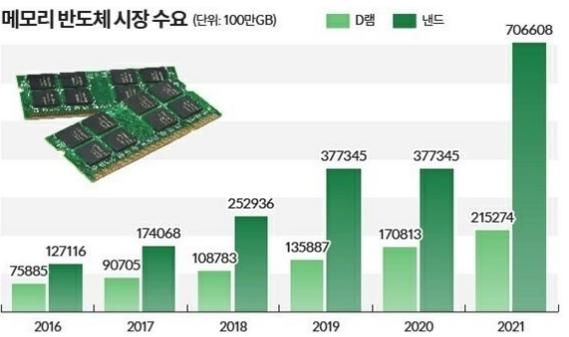

产能扩大的同时,需求也在暴涨。就拿国内手机市场来说,市场调研机构Canalys近日发布的一份截至5月份的国内手机市场调研报告显示,2017年第一季度,中国的智能手机市场增长9.3%,出货量为1亿1410万。另外,下半年苹果三星都在备货,NAND将继续面临缺货潮。除了智能手机之外,物联网、人工智能、智能家居等等都需要大批量全新的存储产品,PC、平板、服务器等等原本的产品也需要迭代。

到什么时候才是一个临界点,我们才能够看到价格回落?如上所述,各家都在投入资金,力求在今年第二季度释放一部分产能,也许能够在一定程度上缓解去年第四季度以来严重的供需失衡,但是由于目前还没有彻底完成2D NAND到3D NAND的转化,因此价格上扬还要持续相当长的一段时间。

在严重受制于日韩厂商坐地起价的情况下,国内厂商有没有机会?谈到国内的存储器半导体,能够指望弯道超车的也就是紫光集团。今年2月,紫光南京半导体产业基地和IC国际城项目开工,紫光南京半导体产业基地项目由紫光集团投资300亿建设,占地1500亩,主要产品为3D NAND和DRAM,其中一期投资约100亿美元,月产量10万片。

过去几年间,紫光一直不断买买买,想要通过一系列的并购行动来尽快缩短技术上的差距,但是并购的路走得并不顺利,比如收购美光被美国政府阻止,入股西部数据失败。海外并购不成,去年8月收购武汉新芯,创立长江储存,并在成都、南京陆续签约落地总投资额近1000亿美元的工厂。据了解,收购武汉新芯是因为该企业已经在3D NAND上表现出了一定的技术实力,武汉新芯的执行副总裁曾在采访中表示,2015年武汉新芯已经在3D NAND开发上取得了进展,并且表示会在2018年存储器基地项目量产时推出有竞争力的产品。紫光的收购是一次资源整合行动。

成立长江存储后,总投资金额达到了240亿美元,一期工程瞄准32层NAND,相关产品预计将于今年年底推出,然后进入64层产品研发阶段,目前的进展我们还无从得知,但是有国家的支持,存储器半导体在这个产业基地中孵化出来应该不需要太久的时间,未来还要进一步启动DRAM和晶圆代工建设,预计2020年产能目标为30万片/月,其中3D NAND 20万片/月、DRAM 10万片/月。目前NAND领域,三星的产能达到了40万片/月,SK海力士21万片/月,美光27万片/月,并且这些厂商未来几年还将继续释放产能。虽然我们目前无从了解明确的技术和项目进展,但是有国家扶持,通俗一点说就是“不缺钱”,给一段时间赶超也是有机会的。

在国外大厂都相继瞄准3D NAND的同时,中低容的NOR芯片一样在告急。全球最大的两家NOR供应商美光和赛普拉斯一个为了NAND,一个为了高容量车用和工规领域,相继退出NOR,对市场造成了巨大的影响,导致供应链大缺货,NOR价格也开始上涨,反倒给NOR芯片制造厂商带来了机遇。

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。