2019年,TV面板行业“深陷泥潭”,面板价格长期跌破现金成本,TV面板业务亏损率达到35%-40%,在大陆新增世代线产能仍将持续释放的背景下,韩国面板厂SDC及LGD早已定下逐步减产、战略性放弃LCD业务的基调, 而在下半年韩厂的陆续减产以及基于全球贸易争端局部缓解、大型赛事举办将推动TV市场迎来复苏的预期下,今年年初面板价格实现了久违的上涨,面板厂一直亏损的经营状况也迎来了一丝曙光。

但自1月下旬以来,新冠肺炎先后在大陆及海外爆发,全球经济活动受到极大抑制,TV市场需求严重下滑,面板价格也因此重回下行通道,在此背景下,韩厂寄希望于面板价格上涨改善经营状况的期望彻底破灭,因此SDC在3月底宣布年前全面停产LCD面板,而据DISCIEN了解,在SDC提前宣布退出后,LGD也未推迟其关线计划,仍将按原计划于6月及7月关停P8、P7工厂。

韩厂的战略撤退会给TV行业带来什么样的影响呢?DISCIEN认为最大的影响是导致TV品牌供应链结构面临重塑。

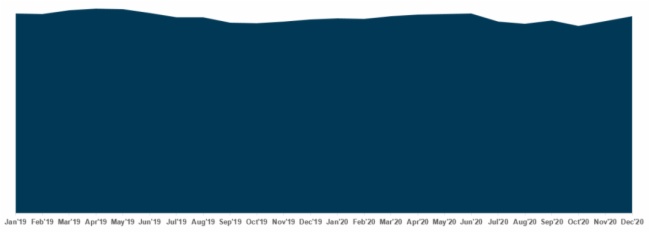

从产能上来看,韩厂退出对TV面板产能的影响有限 ,DISCIEN整理了各世代线的TV投片情况,在计算了韩厂陆续关线导致的产能减少情况以及BOE及CSOT 10.5代线、HKC 8.6代线产能爬坡带来的产能增加情况的前提下,假设韩厂退出后,其他面板厂没有明显减产行为,2020年TV面板产能面积为190.4M㎡,较2019年仅小幅减少1.5%,整体产能面积并无明显变化。

图1:全球TV面板产能变化趋势

数据来源:DISCIEN 单位:M ㎡

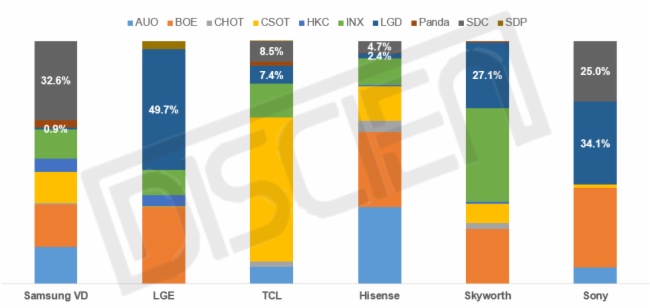

从面板供应结构来看,DISCIEN统计数据显示,2019年全球TV面板出货277.5M,其中LGD及SDC分别占比15.2%及10.9%, 韩厂大部分产能退出后遗留的市场需求缺口将被陆厂及台厂整合, 而在上游供应结构发生巨变的背景下,TV品牌供应链结构也将面临重塑, 下面DISCIEN将结合数据对主要品牌供应链结构调整趋势进行分析。

图2:2019年主要TV品牌供应链结构

数据来源:DISCIEN 单位:%

三星电子 :2019年VD采购面板中,SDC占比高达32.6%,LGD占比仅为0.9%,韩厂退出导致VD供应链将面临不少于14.6M的缺口,影响的尺寸主要聚焦在32寸、49寸、55寸、65寸、75寸、82寸, DISCIEN认为,其32寸产品所受影响相对较小,未来或将依旧延续以CSOT及BOE为主、HKC及AUO为辅的采购策略;49寸产品则影响较大,由于此前近90%体量均由SDC供应,超出2M的采购需求很难由CSOT及BOE进行消化,考虑到8.6代线产能的持续释放,49寸产品需求将大部分被50寸替代;55寸此前近60%需求由SDC及LGD供应,未来这部分缺口将主要由COST、AUO及BOE进行补充;65寸及75寸虽然此前也主要依赖韩厂供应,但在大陆10.5代线产能爬坡的支撑下,未来采购需求受到影响较小;82寸则由于其尺寸特殊性,未来部分需求将转由INX供应,部分需求将转移至75寸或85寸;

此外,韩厂的退出也促使VD与SDP之间关系实现破冰,VD在今年与SDP敲定了55寸-75寸涵盖5个尺寸的合作计划。整体来看,得益于品牌的规模优势,VD的供应链结构调整将属于相对主动的调整,未来其需求供应将以CSOT、BOE、AUO为主,HKC、INX为辅。

LGE :2019年LGE采购面板中,LGD占比50%,韩厂的退出将会导致LGE从32寸到86寸的绝大部分尺寸受到影响,虽然LGD广州工厂大部分产能依旧保留能应对部分需求,但对于LGE的需求体量来说仍存在较大的需求缺口,受限于LGE产品的 IPS技术路线原因,LGE在未来似乎只能更多的寻求BOE的支撑,但在其他主要品牌需求也向BOE转移的背景下,LGE供应链的结构调整或将面临较为被动的境地 。

TCL :2019年TCL采购面板中,韩厂占比为16.9%,影响的尺寸主要在32寸、43寸、55寸及65寸,由于BOE与CSOT的竞争社关系,短期内TCL受韩厂退出影响的需求比较难通过BOE来进行消化,TCL将更多的争取CSOT及台厂的资源支持,但由于32寸、55寸需求也将受到VD需求的挤占,考虑到大陆其他面板厂8.6代线产能的释放,DISCIEN认为TCL也有可能加大与CEC甚至是HKC的合作可能性。

海信 :2019年海信采购面板中,韩厂占比仅为7.1%,是目前供应链结构比较成熟的品牌,受韩厂退出影响需要面临的结构调整较少,其主要受影响尺寸为40寸、49寸,40寸需求未来将完全由INX供应,49寸则将加速被50寸产品替换,但在整体供应链结构面临调整的大环境下,VD、LGE及TCL等品牌也势必会加大与海信在同一面板厂内的资源竞争,因此未来海信或将加大与其他面板厂的合作的可能性 ,例如HKC、SDP等。

创维 :2019年创维采购面板中,LGD占比27.1%,韩厂退出导致其32寸、43寸、55寸、65寸供应链结构都面临调整,在稳定与INX合作的同时,加大与大陆所有面板厂的合作将是其供应链调整的主要策略 。

索尼 :2019年索尼采购面板中,韩系占比高达59.1%,其余面板厂中也以BOE为主,韩厂的退出使得索尼供应链不得不面临大幅的调整风险,而在其他品牌也纷纷加入资源争夺的情况下,索尼在供应链调整端的相对被动或将导致其全球市场份额进一步被压缩。

整体来看,在韩厂退出的背景下,稳固与台厂的合作规模、加大与陆厂的合作力度已经成为主要品牌的共识。短期来看,受疫情影响市场需求大幅下滑,同时疫情导致的经济负面效应消退具有延时性,今年品牌基于供应链结构调整导致的资源竞争风险尚未凸显,长期来看,在未来全球经济复苏、市场需求回暖的刺激下,全球彩电品牌供应链结构面临重塑。

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。