海康威视于北京时间2023年10月20日晚上的A 股盘后发布了 2023年第三季度财报(截止 2023 年9月),要点如下:

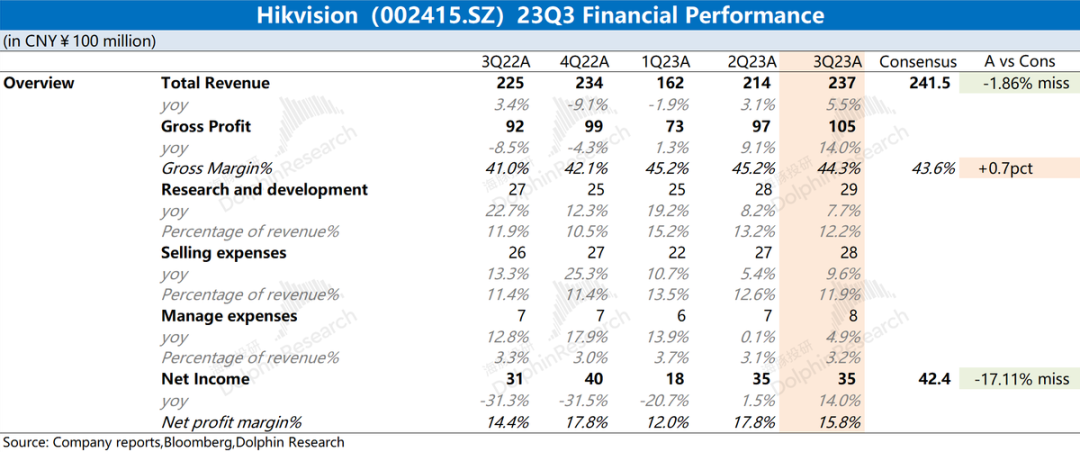

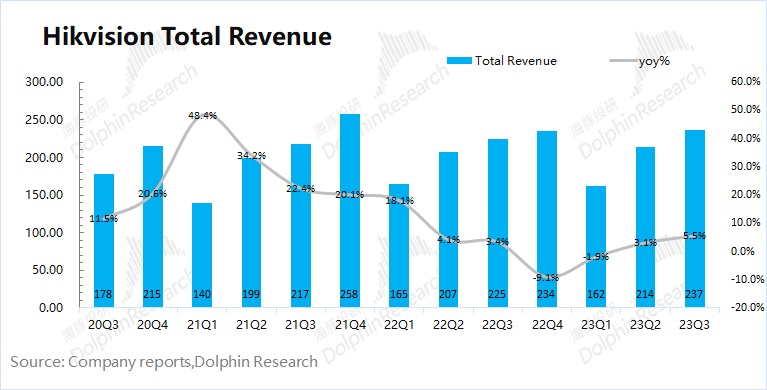

1.收入端:略有回升。海康威视三季度实现营收237亿元,同比增长5.5%,低于市场预期(242亿元)。在经历疫情影响后,海康的业务经营已经开始回暖,但回暖程度相对较弱。

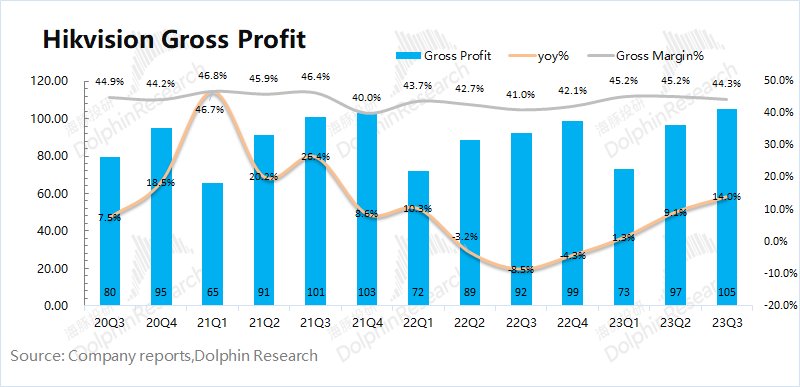

2.毛利率:趋于稳定。海康威视三季度实现毛利105亿元,同比增长14%。其中公司本季度毛利率为44.3%,同比提升3.3pct,好于市场预期(43.6%)。疫情期间推高的成本明显回落,利于毛利率回升;

3.核心费用情况:持续走高。海康威视三季度三项核心费用继续走高至64.7亿元,再创历史新高。虽然公司收入端恢复较慢,但费用端仍呈现出刚性的特征。对研发投入的增长,是公司对研发的重视。而销售费用和管理费用的提升进一步侵蚀了公司的利润。

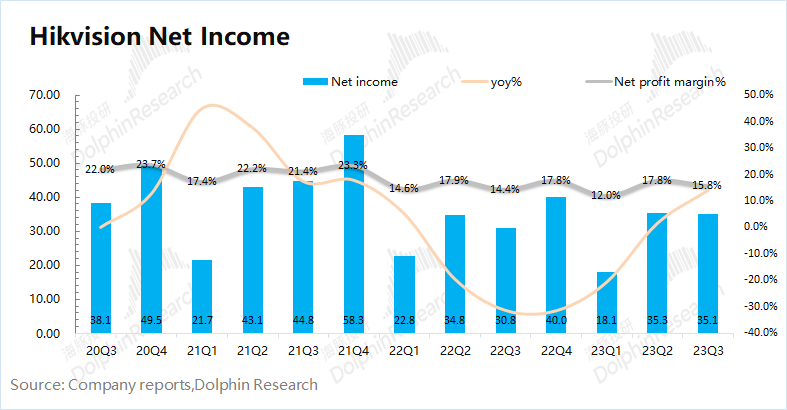

4. 归母净利情况:不及预期的回暖。海康威视第三季度实现归母净利35亿元,同比提升14%,低于市场预期(42亿元)。本季度的利润表现,主要受收入端不及预期和费用端提升的影响。

整体来说,海康威视本季度的业绩不是太好。虽然收入和利润都同比都开始好转,但都不及市场预期。毕竟在疫情之后,公司业绩回暖是市场本身预期的,而当前毛利率仍处于相对的低位。业务面未见明显回暖,但费用端持续走高,直接给公司的利润带来压力。在海康给出这份不及预期的财报后,市场将进一步下调对公司的业绩预期。

结合当前海康的市值,海豚君认为所对应的20多倍的PE也并不便宜。这次财报的业绩不及预期,短期将给公司股价带来压力。公司虽然业务有所回暖,也在安防领域具有明显的领先优势,在股价回调到相对较低的区间后更有投资价值。海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。

以下是详细分析

一、收入端:略有回升

海康威视在2023年第三季度实现营收237亿元,同比增长5.5%,低于市场预期(242亿元)。海康的三季度有所回暖,主要受季节性因素的影响。海康下半年的营收往往好于上半年,主要涉及到下半年的项目交付加快。

二、毛利率情况:趋于稳定

海康威视在2023年第三季度实现毛利105亿元,同比提升14%。公司本季度毛利增速高于收入端,主要原因在于公司毛利率同比有所回升。海康本季度毛利率为44.3%,同比提升3.3pct,好于市场预期(43.6%)。公司毛利率在下半年通常都会有季节性回落的情况,主要是下半年硬件端出货增加导致毛利率的回落。而毛利率同比回暖,主要是疫情期间成本端提升导致,而今毛利率回到相对正常水位。

三、核心费用情况:持续走高

海康威视的核心费用情况主要有销售费用、管理费用和研发费用。海康威视2023年第三季度三项核心费用合计64.7亿元,同比增长8.2%。三项核心费用率达到 27.3%。海康威视的费用率保持相对平稳,但费用项绝对值继续走高。

1)销售费用:三季度公司销售费用28.15亿元,同比增长9.6%。三季度的销售费用率 11.9%,同比上升0.5pct,销售费用的占比继续提升。

2)管理费用:三季度公司管理费用7.7亿元,同比增长4.9%,主要由于随公司业务规模扩张及人员增长而相应增长。三季度管理费用率 3.2%,同比提升下降0.1pct;

3)研发费用:三季度公司研发费用28.88亿元,同比增长7.7%。三季度研发费用率 12.2%,同比提升0.3pct。公司继续加大研发投入,以过去的 2022年为例,公司对研发人员数量和待遇都有提升。研发人员的占比继续维持 48% 的高位,而同时研发人员的平均工资达到 35.11万元,同比增长7.9%。研发费用持续增长,本季度再创历史新高。

四、归母净利情况:不及预期的回暖

海康威视在2023年第三季度实现归母净利35.1亿元,同比增长14%,低于市场预期(42亿元)。虽然公司利润端走出了疫情期间的低迷,但恢复仍然有点偏慢。本季度的利润表现,主要受收入端不及预期和费用端提升的影响。海康威视2023年三季度公司净利率也仅有15.8%,同比上升1.4pct。在疫情后,公司的盈利能力有所回升,但仍和此前有较大差距。

原文标题 : 海康威视:“安防茅”翻身又落空了

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。