伴随着移动互联网技术的不断发展和移动终端计算能力的不断提高,移动终端已逐步支持生物特征识别技术,如苹果手机支持指纹识别技术,三星手机支持人脸识别技术等。本文将初步探讨如何将移动终端所支持的生物特征识别技术应用到移动支付领域,带给用户更安全、便利的支付体验。

一、生物特征识别技术简介

生物特征识别技术(Biometric Identification Technology)是一种将生物技术与信息技术结合起来的新型识别技术,它将人体所固有的生理特征或行为特征,通过计算机技术、光学、声学、生物传感器等手段进行数字化,然后利用起来进行个人身份鉴定。

相比于传统的身份识别方法,生物特征识别技术具有稳定、便捷、不易被仿造等优点,成为了安全认证的首选方式,近年来在国际上已经得到广泛的研究和应用。一些常用的生理特征包括DNA、指纹(Fingerprint)、虹膜(Iris)、人脸、视网膜(Retina)、掌形(Palm-shaped)、静脉(Vein)、耳型(Ear)等,常用的行为特征包括语音(Voice)、签名(Signature)、步态(Gait)等。

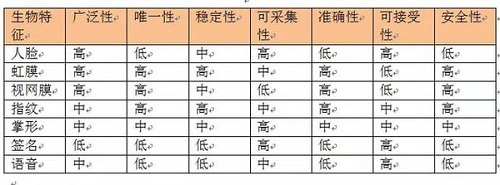

原则上,人的任何生理或者行为特征,只要满足普遍性、安全性、唯一性、稳定性、可采集性等条件,都可以作为生物特征用于身份鉴定。所谓普遍性,指每个人都具有具备的特征;所谓安全性,指此特征对于每个人是独特的,可用于个人身份证明;所谓唯一性,指任何两个人的该特征都是不相同的;所谓稳定性,指该特征不会随时间等条件的变化而变化,至少在一段时间内是不变的;所谓可采集性,指该特征要便于采集和定量测量。常见的几种生物特征技术的性能比较请参见表1。

表1几种生物特征识别技术的性能比较稳定性可采集性准确性可接受性

生物特征识别技术主要可解决两类问题:身份认证和身份识别。

身份认证是判断待识别用户是否是他所声明的身份,只需要将输入的用户特征与数据库中所存储的该身份的模板特征相比对,是一对一的比较;身份识别是利用注册用户数据库来确定待识别用户的身份,需要将输入的用户特征与库中所有的身份模板特征进行比对并给出相似度,来判别待识别用户是库中的哪个身份(相似度最高),是一对多的比较。

二、生物特征识别技术应用于移动支付领域概述

移动支付是指允许用户使用移动终端对所消费的商品或服务进行账务支付的一种服务方式,主要分为近场支付和远程支付两种。其有三个特征:一是依托于手机、平板电脑等移动终端发起,二是其本质仍是属于账务支付服务,三是具体支付方案多样且创新模式仍在不断出现。

对移动支付业务来说,对发起支付行为的用户身份进行认证是非常关键的环节,是账户管理机构判断是否对交易进行授权的重要依据。可用作用户身份认证要素的信息可分为三类:用户所知道的、用户所持有的和用户所拥有的信息。目前在移动支付业务中,较常用的身份认证信息主要为前两类,包括联机PIN、脱机PIN、支付钱包PIN、身份信息、卡片信息、一次验证码等。生物特征属于用户所拥有的信息,相比于前两类信息,其具有不易复制、不会被遗忘或丢失、使用方便等特点,伴随着移动终端对生物特征识别技术的支持,已经越来越多的被引入到移动支付领域。

三、生物特征识别技术在移动支付中应用模型分析

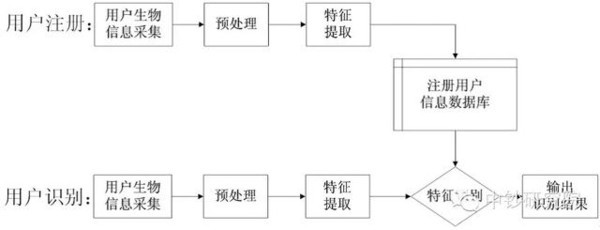

生物特征识别技术的流程图一般如图1所示,包括用户注册和用户识别两个阶段。用户注册阶段,用户通过传感器采集对应生物信息,经预处理和特征提取后,将用户特征信息录入到注册用户信息数据库中,完成用户注册;用户识别阶段,用户通过传感器采集对应信息,并经预处理和特征提取后,与注册数据库中的注册用户特征进行比较,输出识别结果。

图1生物特征识别技术流程图

应用到移动支付领域时,生物特征识别技术主要是解决身份认证问题。具体应用场景可将基于生物特征识别技术的用户身份认证技术与用户开启钱包、设置默认支付账户、激活支付应用、支付过程中作为持卡人认证方法(Cardholder Verification Method,简称CVM)等操作结合起来。下面主要介绍在支付过程中用作CVM的用法,按照执行特征识别步骤的实体不同,可分为移动终端本地认证、生物特征识别服务商平台认证和发卡行认证三类。

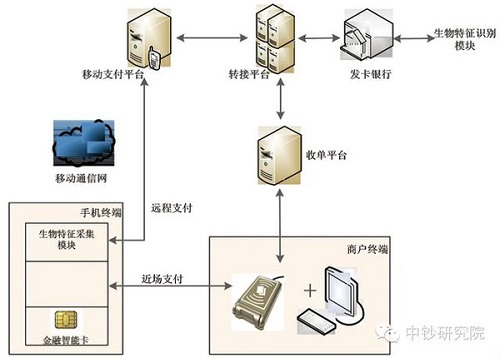

模式一:移动终端采集用户生物特征,并负责对待识别用户进行身份认证

技术框架图如图2所示。由终端负责采集并验证用户身份信息,在支付过程中提供生物特征识别CVM结果。在远程支付或近场支付过程中,移动支付后台或终端POS会将该CVM验证结果通过交易网络传给发卡行请求交易授权,发卡行可根据自己的风险控制要求来判断是否采信生物特征识别CVM结果。

该模式的优点在于仅依靠移动终端即可完成身份认证过程并给出结果,识别过程安全高效,无需传输到后台完成身份认证,可避免身份认证结果在传输过程中被篡改造成资金损失。

图2模式一技术框架图

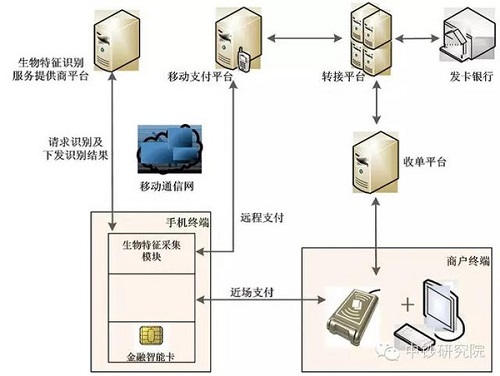

模式二:移动终端采集用户生物特征,由生物特征识别服务商平台负责身份识别,并将结果返回给移动终端

技术框架图如图3所示。由终端负责采集用户特征信息,然后发送至生物特征识别服务商平台进行身份识别,服务商平台将识别结果返回给移动终端。在远程支付或近场支付过程中,移动支付后台或终端POS会将识别结果通过交易网络传给发卡行请求交易授权,发卡行可根据自己的风险控制要求来判断是否采信生物特征识别CVM结果。

该模式的优点在于移动终端只需要完成身份特征采集过程即可,对移动终端的要求较低,无需其定制实现特定的生物特征识别模块。其缺点在于身份认证结果在传输过程中存在着被篡改的可能性,识别过程耗时较长。

图3模式二技术框架图

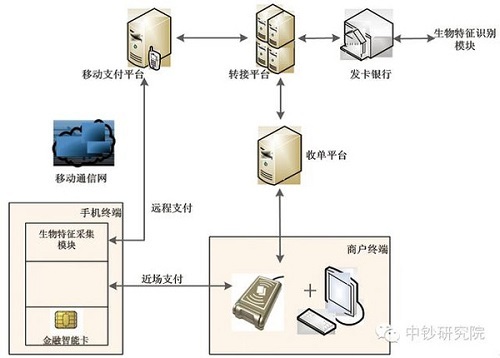

模式三:移动终端采集用户生物特征,由发卡行直接进行身份认证

技术框架图如图4所示。在远程支付或近场支付过程中,由终端负责采集用户特征信息,并在交易过程中经移动支付后台或终端POS将所采集到用户特征信息传给发卡行,发卡行对用户特征信息进行识别并给出CVM结果,根据CVM结果判断是否对交易授权。

图4模式三技术框架图

该模式的优点在于移动终端只需要完成身份特征采集过程即可,对移动终端的要求较低,无需其定制实现特定的生物特征识别模块,而且CVM认证直接由发卡行来完成,与原有基于联机PIN的验证方式保持一致,更容易为发卡行接受。其缺点在于需要在交易报文中传输数据量较大的用户特征信息,需要对目前支付网络中的交易报文进行升级以支持。

四、总结

本文初步分析了将生物识别技术应用到移动支付领域中的三种应用模型,并简要分析了各应用模型的优缺点。伴随移动终端计算能力的提高和移动互联网技术的发展,移动支付会越来越多地和生物识别技术结合起来,提供用户安全便利的支付产品。

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。