安防行业包括视频监控、实体防护、防盗报警、出入口控制和排爆安检等多个细分行业。国内安防龙头杭州海康威视数字技术股份有限和浙江大华技术股份有限都是从做视频监控产品开始,从后端做到前端,再到行业整体解决方案和安防运营。安防需求主要集中在公安、交通、司法、金融、能源、科教卫和智能楼宇等七大行业。

(1)市场发展概况

① 安防行业市场规模不断扩大,安防监控行业尤为突出

纵观全球各国,由于恐怖袭击、跨国犯罪等威胁民众安全的事件时有发生,日益威胁社会稳定,安防行业已成为世界各国高度重视的的行业。

经过多年发展,安防监控行业作为安防产业的重要组成,市场规模增长尤为突出。总体来看,安防监控行业发展受到以下两方面影响:一方面,全球恐怖袭击,意外事件频发,促使民众重视安全问题,安全防范意识不断增强,由此拉动行业整体需求。另一方面,安防系统信息化程度不断加深,新产品的市场需求量不断增长。在移动互联网、物联网、现代信息通信及控制等技术的影响下,安防监控产品不断更新换代,产品功能呈现多元化态势。

我国安防视屏监控行业发展尤为突出。根据中国产业发展研究网提供的数据,2014 年我国安防视屏监控行业总体市场容量已达到 304 亿美元,较 2012 年增长46.86%。2016 年有望突破 431 亿美元,较 2012 年复核增长率20.40%。

2012-2016 年中国视频监控设备表市场规模增长情况

②“平安城市”等项目推动了安防市场快速增长

安防系统的建设需求主要来自于社会公共安全需求,涉及的社会部门包括交通运输、安全生产、智慧城市、突发事件应急管理及重点项目安全保卫等。在“平安城市”等建设项目的推动下,我国安防市场进入了快速增长的发展阶段,其中平安城市成为该市场发展的主体。

到 2013 年我国安防市场实现了 1650 多亿的产品市场、2000 多亿的工程和服务市场。其中,作为安防市场投入最大、发展最快的视频监控市场,年规模在1800 亿至 2000 亿之间。

安防行业 2011 年至 2020 年的总产值增长情况(亿元)

根据《中国安防行业“十二五”(2011~2015 年)发展规划》,安防产业总产值在 2015 年将达到 5000 亿,作为产业核心视频监控行业仍将保持较大的发展潜力。

“十三五”期间中国安防行业市场规模将从 2015 年的近 5000 亿元增长到 2020 年的 8759 亿元,年增长率在 11%以上。

③市场需求由基础安防转变为智能安防

2004 年 6 月,为了全面推进科技强警战略的实施,公安部、科技部在北京、上海等 21 个城市启动了第一批科技强警示范城市创建工作。“平安城市”的概念,不仅是社会治安一项内容,还包括城市交通状况和城市消防服务,以及各种人为灾害(包括战争、恐怖袭击、威胁城市安全的重大火灾、环境污染等)和自然灾害的预警和处警等内容。平安城市建设项目作为一个特大型、综合性非常强的管理系统,不仅需要满足治安管理、城市管理、交通管理、应急指挥等需求,而且还要兼顾灾难事故预警、安全生产监控等方面对图像监控的需求。

随着第一批试点的成功,平安城市的建设已经拓展至全国。2014 年多部门联合印发了《关于促进智慧城市健康发展的意见》,其中涉及安防部分要求:“建立全面设防、一体运作、精确定位、有效管控的社会治安防控体系。整合各类视频图像信息资源,推进公共安全视频联网应用。”因此,随着信息技术的普及,平安城市建设对安防产品及技术提出了新的要求,逐渐促使传统的安防概念向维护公共安全转变,平安城市建设已经成为城市基础建设的一部分,而随着物联网、云计算等新技术的应用,平安城市建设正逐步融入智慧城市建设中。

视频监控是“平安城市”建设的核心,也是“智慧城市”建设的重要组成部分。一方面,视频安防系统建设从一线城市向二三线城市拓展,由大、中城市向区县、乡镇推广;另一方面,随着信息技术及电子产业的发展变化,视频监控系统由模拟系统向全数字系统转变。根据 2015 年多部委印发的《关于加强公共安全视频监控建设联网应用工作的若干意见》中阐明的目标是:“到 2020 年,基本实现“全域覆盖、全网共享、全时可用、全程可控”的公共安全视频监控建设联网应用。”安防系统建设已经由满足基本治安需求层次提升至智能安防层面。

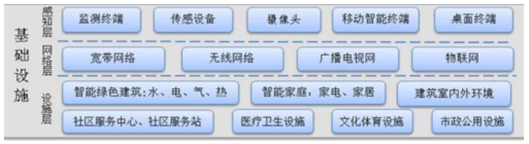

以住建部颁布的《智慧社区建设指南(试行)》,智慧社区基础设施的建设框架如下:

以视频监控为主体的智能安防设备占据了基础设施的核心位置。根据住建部颁布的智慧城市的试点名单,从 2012 年到 2014 年共发布了三期试点城市名单,累计试点城市超过 300 个。随着以智慧社区为代表的智慧城市建设的深入推进,智能安防业务将进一步发展。

(2)市场竞争格局

①专业化的要求促进了安防综合运营服务商的发展

安防系统市场主体包括安防设备生产服务、安防工程服务、运营管理服务。在安防工程推广及不断实施的前期,安防设备制造商及安防工程服务商都快速发展壮大。近几年随着专业服务的发展,能提供从解决方案到后期运营管理的综合运营服务商的竞争力不断增强,在将最新的技术成果运用到安防系统服务同时,提供多样化服务并满足系统持续稳定运行的要求发展速度较快。

②安防系统工程上、下游集中度较高

安防工程服务商的上游为安防产品制造。视频类安防产品生产经过多年的发展,在国内已经形成以海康威视、大华等知名产品生产商为主导的行业,国内公共视频产品选择基本集中在这几大内。

安防工程的下游主要是各地党政部门及企事业单位,如政法、公安及交通部门等。一般情况下,大规模安防监控类的项目投资都来自于较高级别的党政部门,因此就各地的市场来看,工程的下游市场是相对集中的。

③安防工程类数量较多,地域性特点强

根据中国安防协会的统计数据,2013 年该协会或公安技防管理部门登记的安防工程为 2140 家,而在各省、自治区、直辖市协会或公安技防管理部门登记的数量则达到 17082 家。根据新疆安防协会资料显示,2014 年新疆安防工程总额约为 24.07 亿元。 2015 年安防工程收入 1.09 亿元,市场份额约为 4.53%。

由于视频监控业务的需求主要来自于各地党政部门,本地服务商在当地开发运作项目的成本要低于非本地的工程,因此存在一定的价格优势,从而获取当地项目的概率要大于非本地。同时,随着安防系统规模的不断增长,保持系统正常运行需要稳定的维护管理团队,而使用本地运营管理,不但经济,而且能保证运维效果的稳定、及时。因此,安防工程的业务体现出了地域性强的特点。

④未来安防系统服务行业集中度将不断提高

未来,随着需求方专业化要求的提高和技术手段的提升,安防系统服务供应商的集中化程度将趋于提高。在市场竞争日益开放的情况下,缺乏竞争能力的企业将会不断被削弱,凭借技术、资金、管理、品牌等优势的大型供应商,会有更多的市场机会。市场将突破层次较低的同质化的竞争格局,优势供应商能够充分延伸和扩大产业链,从而进一步促进安防产业结构的升级和优化。

(3)新疆安防市场情况

在新疆这一地广人稀的区域,安防系统服务行业的规模化、信息化程度均超过了很多发达地区,能够提供全产业链条的本地化的大型服务商将获得更多的市场机会。

根据新疆安防协会的资料,2013 年协会会员安防工程总量达到 1063 个,工程额超过 19.5 亿元;2014 年工程量达到 2529 个,工程总额超过 24.07 亿元,增长分别达到 137.91%和 23.44%。目前新疆安防行业的发展水平与社会治安的需求还存在着差距,特别是县市以下的城镇,高端安防设备空白大,新疆的安防市场还很大,这为各安防工程继续拓宽业务范围创造了条件。

该文观点仅代表作者,本站仅提供信息存储空间服务,转载请注明出处。若需了解详细的安防行业方案,或有其它建议反馈,欢迎联系我们。